A Tempestade Perfeita para Builders & Makers

Product Ride #18: A ascensão do multipreneur

Estive pensando bastante sobre Startups após a venda da Lincon 🎉 (contamos boa parte da jornada neste post, isto aconteceu em Nov de 2024). Foi uma jornada única e linda, e tive o privilégio imenso de ter investidores e sócios muito queridos e parceiros.

Podemos dizer que tudo deu certo no fim do dia (Graças a Deus), mas certamente o sentimento no campo de batalha era outro. Um dia você está mais perto da morte e se sente desesperado. No outro, feliz e positivo sobre o futuro incrivelmente incerto.

A história foi de sucesso, mas poderíamos ter falhado a qualquer momento também. E se tivéssemos? Não teríamos nada além de dívidas, stress e estafa mental.

Olhando para trás, em um processo óbvio de reflexão e melhoria continua, me peguei pensando no risco do empreendedor. Sei que é óbvio, mas vale recapitular. O empreendedor de startup (com investimento externo) tem um nível de risco bem diferente de seus investidores.

Um investidor vai apostar em várias ideias para cobrir o risco. No caso do empreendedor, ELE é a ideia por si só. Deu boa? Excelente! Deu ruim, a porrada é brutal (“eu entendo o poético earn or learn, mas fale isto para um boleto atrasado e me diga como isso ajuda”).

Fica óbvio o quão arriscado o jogo é. Entretanto, faz parte. Temos honestidade intelectual para reconhecer que startups carregam esta característica. É uma escolha.

O remédio ou solução para para o problema seria o empreendedor TAMBÉM apostar em várias ideias. Isto, até pouco tempo, era impensável (e improvável). Porém, estamos em um momento de inflexão na história que o impossível se torna viável.

Aliás, é sobre esta questão que vamos falar hoje. Está conectada com meu próximo passo.

O que vem a seguir são notas internas (eu escrevendo para mim mesmo), como um ato de expor minhas ideias sobre este momento de inflexão (e oportunidades).

Enfim, vamos lá. O tom e formato da escrita irão mudar a partir de agora, aproveite!

O Cenário

Por anos, startups adotaram o lema "Go Big or Go Home (Cresça ou Vá para Casa)". Um conselho baseado no fato de que 90% das startups falham. Em empreendimentos de alto risco como estes, mirar alto e avançar rápido é crucial para evitar ser superado pelos concorrentes.

Empreendedores buscaram grandes mercados, montaram equipes fortes e criaram ótimos produtos, mas o verdadeiro combustível era a velocidade, ou melhor dizendo: “O capital!”. Os investidores de capital de risco despejaram bilhões em startups de tecnologia escaláveis. De 2008 a 2022, os investimentos de venture capital saltaram de US$ 25 bilhões para mais de US$ 300 bilhões anuais, e o número de firmas de VC cresceu 300%, de 1.000 para mais de 4.000.

Essa competição feroz por negócios reduziu as participações acionárias dos investidores. Essa dinâmica deu origem aos Venture Studios (empresas que constroem empresas), que atuam tanto como investidores quanto como fundadores, garantindo de 40% a 80% de participação nas empresas que criam. Empresas como Hims (US$ 1,6 bilhão de valor de mercado) e Snowflake (US$ 74 bilhões de avaliação) mostram o potencial desse modelo.

No entanto, a economia pós-COVID transformou drasticamente o cenário das startups. As taxas de juros dispararam, as avaliações de startups caíram até 50%, e os cortes de pessoal no setor de tecnologia se tornaram comuns. Como consequência, os investidores tornaram-se mais conservadores, e o "dry powder" aumentou. A fase de "crescimento a qualquer custo" chegou ao fim.

A Mudança

A lucratividade agora é inegociável. A abordagem de "cresça agora, resolva depois" tornou-se obsoleta. A boa notícia? Ferramentas de IA e de desenvolvimento low/no-code reduziram os custos de desenvolvimento de software em até 90%. Enquanto isso, a transformação digital, acelerada pela COVID, levou à ampla adoção de softwares, com receitas globais no setor previstas para alcançar US$ 650 bilhões até 2025.

Resumindo:

O desenvolvimento de software está mais barato do que nunca.

A transformação digital aumentou significativamente a adoção de tecnologia e software.

A IA está abrindo novas oportunidades antes inimagináveis.

Consequentemente, isto está mudando completamente a equação clássica do 1% é ideia e 99% é execução. No passado a execução pedia “permissão financeira”, hoje não. Por exemplo, no passado um SDR (que custa X dinheiros) faria ~50 ligações de qualificação no dia. Hoje, um agente de IA (que custa 10x menos dinheiros) faz 400 em minutos. A lista abaixo demonstra isto, repare no faturamento e número de pessoas:

Cursor = 20 pessoas ($100M ARR em 21 meses)

Bolt.new = 15 pessoas ($20M ARR em 2 meses)

Lovable = 15 pessoas ($10M em 2 meses)

Midjourney = 10 pessoas ($200M ARR em 2 anos)

Estas tendências criam uma oportunidade clara para o Multipreneurship — pequenas equipes utilizando IA e ferramentas low/no-code para construir e escalar múltiplos negócios simultaneamente.

A Oportunidade

De volta ao Venture Studio, ele será nosso ponto de partida. Eles oferecem várias vantagens: saídas mais rápidas, maiores retornos para investidores (TVPI médio de 5x), lançamento de 3 a 5 startups por ano (10+ para estúdios maduros), menor risco em comparação com VCs tradicionais e maior controle sobre os resultados.

Porém, também possuem desvantagens: são intensivos em capital, é difícil encontrar empreendedores experientes para liderar, levantar rodadas subsequentes pode ser complicado, e garantir fundos sem um histórico comprovado é desafiador.

Minha ideia é criar uma “empresa de empresas” semelhante a um VS, mas sem esses pontos negativos. Em vez de startups tradicionais, o foco seria em negócios micro-SaaS semi-autônomos — produtos tecnológicos simples (ou empresas) que geram dividendos consistentes e estão prontos para venda (exit) caso surja uma oferta.

O modelo é atraente, e os números básicos demonstram isso. Por exemplo, um micro-SaaS onde 2.000 usuários pagam $10/mês significa:

$20k MRR (monthly recurring revenue) ou $240k ARR (annual recurring revenue)

Valuation de aproximadamente $1M (a um múltiplo de 4x)

Não é incomum produtos com o resultado acima. Um exemplo é o Super Power ChatGPT. Um Micro-SaaS, operado por uma única pessoa, que fatura $30k MRR.

Minha meta é empilhar o maior número possível de negócios micro-SaaS em 5 anos (logo, oportunamente, devo chamar de Stackable Venture Studio).

Esse modelo oferece um enorme valor, com investimento de capital relativamente baixo e receita mensal consistente. Isso é possível criando produtos tecnológicos simples e evitando esforços de Go-to-Market (GTM).

Esse modelo pode gerar um excelente NAV (Net Asset Value). Vamos comparar um Venture Studio tradicional com um Stackable Venture Studio.

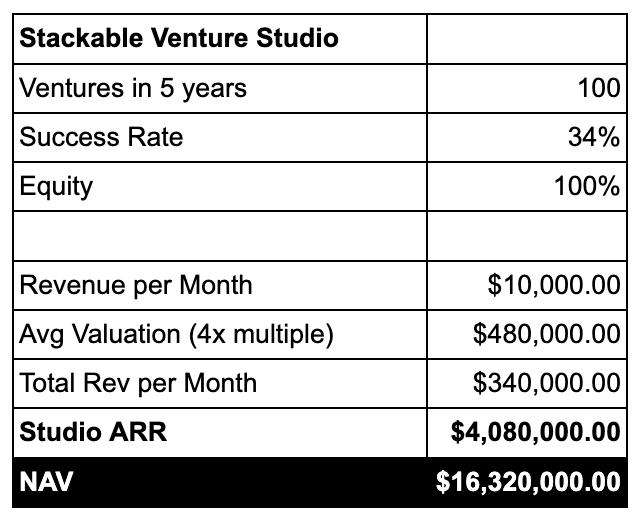

Os Venture Studios têm uma taxa de sucesso alta. Globalmente, esses estúdios alcançam uma taxa de saída de 34%, comparada a 21% em aceleradoras e 19% na média da indústria de venture capital. Com alguns números estimados teríamos algo como:

* NAV = (Ventures Created x Success Rate) * (Avg Valuation x Avg VS Equity)

Considerando a mesma taxa de sucesso de 34% dos VS comuns, a Stackable Venture Studio tem um desempenho muito bom, e com um custo operacional significativamente baixo. Sem mencionar o risco financeiro, que é bem menor.

Disclaimer: planilha aceita tudo, então é óbvio que isto é uma grande estimativa. O importante não é estar certo na vírgula, mas apontar a tendência positiva da ideia. O segredo do modelo está na receita recorrente, é a maior hipótese de negócio que temos no momento.

Resumindo, esta tabela é uma comparação de alto nível entre o Venture Studio e a Stackable Venture Studio:

Hoje, paramos por aqui. Mas adoraria atualizar vocês de cada passo que damos do lado de cá.

Para próxima newsletter, falarei sobre:

Como vamos viabilizar o Stackable Venture Studio

A estratégia por trás da construção dos Produtos

Como resolveremos o problema de escala com 500 produtos

Mais detalhes sobre o branding da empresa

O primeiro Produto.

👋 Até logo

Sensacional Sulivan, reflexão e convite inspiradores, engajadores e que abrem a nossa mente. Obrigado pelo artigo.

Parabéns Sulivan! Ótima reflexão!!